家計は、収入と支出、貯蓄で成り立っています。

中には〝どうしたら貯蓄が増えるの?〟と悩んでいる人もいるでしょう。

そこで、今回は家計を見直すポイントをご紹介します。

スポンサーリンク

支出を減らし貯蓄を増す

共働き世帯や1入暮らし、年金生活に子育て世代など、家庭によって経済状況は千差万別です。

しかし、家計を少し見直すだけで、浮かせられるお金が見えてきます。

家計を改善するには「収入を増やす」「支出を減らす」「貯蓄を増やす」の三つの方法があります。

そのうち、「支出を減らす」「貯蓄を増やす」ことは、誰もがすぐにでも取り組めるのです。

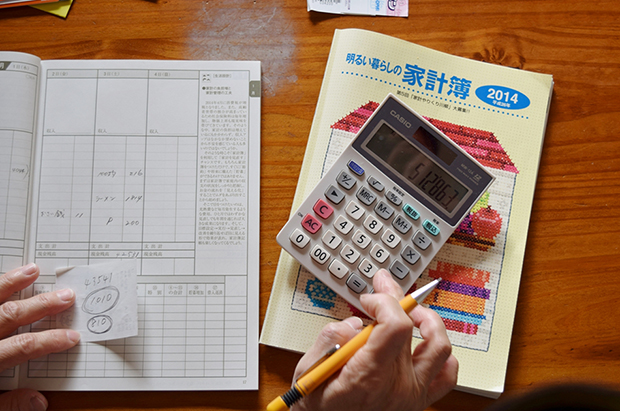

まずは前提として、家計の収支や貯蓄の状況を把握することから始めましょう。

そのことによって、家庭でのお金の動きがよく分かってきます。

そのためには「見える化」が大切。

まずは3ヵ月ほど家計簿を付けてみましょう。

最近ではスマートフォンでも家計簿のアプリがありますので、それらも上手に活用してみてください。

家計簿を付けることで、だいたいの全体像が見えてきますので、どこにメスを入れればいいかが分かっできます。

そして心掛けも変わりますので、1年もすれば、やりくりの効果が明らかに分かってきます。

中には夫婦共働きの家庭で、それぞれの収入や支出、貯蓄を把握しておらず、一家で財産がいくらあるのか分からないケースがあります。

こうした場合は家計の改善が難しくなることが多いです。

逆に、夫婦で一つの財布(通帳など)を共有し、総貯蓄額を「見える化」している家庭の方が、夫婦別々よりも、断然、貯蓄力が高い傾向にあります。

貯金の仕方はどっち?

貯蓄する際は、二通りの考え方があります。

一つは「収入」から「支出」を引いて、残ったお金で「貯蓄」するタイプ。

もう一つは「収入」から先に「貯蓄分」を引いたお金で「支出」をまかなうタイプです。

どちらも同じことと思うかもしれませんが、結果は大きく変わってきます。

前者は貯蓄があまり進みません。なぜなら、「ためる」ことよりも先に、消費する方に気持ちが向いてしまうからです。

そのため、毎月の貯蓄額も変わりますし、時には赤字になる場合もあります。

後者は着実に貯蓄が増えていくタイプで、きちんと蓄えが増えていく家庭は、圧倒的にこのタイプが多いです。

先取り貯蓄をする人はお金を手にする前に、給与から天引きできる財形貯蓄などを活用したり、自動積立定期貯金などの金融商品の口座引き落としをしています。

【ワンポイント】 計画をはっきり検証はしっかりと

ライフプラン(人生の計画)とマネープラン(貯蓄計画など)はしっかりと持ちたいものです。

家族で話し合って今後の目標などを立て、毎年、家計を見直していくと、貯蓄への意欲が高まります。

長期的な展望でも結構ですし、「年末に家族旅行に行こう」など、近い目標でもいいです。

そうすることで、貯蓄の具体的な計画が立てられます。

逆に計画が無いと、どうしてもお金がたまりづらくなります。

「蓄えに回すお金」と「使っていいお金」の区別が付かなくなってしまうことがないよう、効率よく蓄えを増やしていきましょう。

スポンサーリンク

ここをチェック!

固定費を削る

家賃や住宅ローンの返済、駐車場代など、毎月の支出で固定されているものがたくさんあります。

老後生活や子育て中といった環境の違いによっても変わりますが、たとえ一つ一つが少額であったとしノでも、合計すると大きな金額になっています。

一定の額で出ていっているお金を削減することで、毎月の貯蓄額がアップし、年間で見れば大きな金額になるのです。

固定費を削るには、まず、支出を明確にする必要があります。

毎月、決まって使う支出を書き出してみましょう。

そして「削れないもの」と「削りたくないもの」に印を付けます。

そうすれば、印が付いていない項目が「削り減可能なもの」になるのです。

次にその削減可能なものに優先順位を付け、上から削っていきます。

家族の中でも価値観や優先順位が異なることがあるため、この作業を行う際は、夫婦や家族で相談しながら行うといいでしょう。

削減できるケースが多い事例として、「使っていないクレジットカードの年会費やその他の会費」「他でも加入しているのに、付き合いで加入している保険料」「携帯電話の、使っていない、もしくは不必要な付加サービスの料金」「あまり乗らない車の維持費」などが多いようです。

ただし、決して無理をしないことが大切です。

食費を半分に削るとか、電気を使わないとか、お風呂の回数を減らすといった無理をすると長続きしません。

カーライフを考え直す

住んでいる地域によっては、1人1台や一家に1台の車を所有していると思います。

しかし、生涯を通して見た場合、住宅や教育、保険の次に大きな支出を占めるのが車です。

例えば、20歳から70歳まで車を所有して乗ったとして、50年間でどれだけの費用が必要か概算すると、ガソリン代や維持費、買い替えなどで、普通車であればおよそ3500万円から4000万円、軽自動車でも約1500万円掛かります。

つまり夫婦で普通車と軽自動車に乗っていれば、生涯で5000万円ほどの大金を車に使うことになるのです。

また、車種や車の状態、乗る頻度などによって変わりますが、車検代や毎月の駐車場代、ガソリン代などを計算すると1台につき、年間でもおおよそ40~50万円ほど掛かるのです。

こうしたことから、今のカーライフや、維持費を見直してみるのもいいでしょう。

住環境にもよりますが、夫婦それぞれで車を所有していても、通勤で車を使わず、1台は、ほぼ週末しか乗らないといった場合などは、思い切って1台にすることを考えてみてもいいでしょう。

車にこだわりが無く、それほど必要がなければ、都心部であれば、カーシェアリングやレンタカーの方が経済的です。

使途不明金の削減

多くの家庭には〝使途不明金〟があります。

「わが家のゆとり資金」ともいえますが、これは、使った覚えがないのに残っていないお金や、何に使ったか分からず、いつに間にか消えていったお金のことです。

これを見つけ出すには、家計簿を付けることが一番。

2~3力月ほどすれば、収入との差し引きで、どれくらい使途不明金があるかが明らかになってきます。

例えば、給与の手取り収入が25万円だったとします。

そのうち、家計簿上での支出が21万だとすれば、収入から支出を引けば、黒字は4万円になるはずです。

しかし、現貯金が2万5000円しか増えていなかったとすると、差額の1万5000円か、何に使ったか分からない使途不明金となります。

この作業を数力月行えば、使途不明金の内訳が分かるようになります。

そして、その支出が必要ないものであれば、今後、貯蓄に回すことができるのです。

保険を調べる

多くの人が何かしらの保険に入っていると思います。

そこで、保険を見直してみて「いいとこ取りをする」といいでしょう。

保険会社によっては同じような保障でも、保険料の水準が1.2倍から1.3倍程度異なることがあります。

つまり保険商品によって強みと弱みを持っていることが多いのです。

例えば、保険会社によっては 「医療保険はここ、死亡保険ならここ、掛け捨てタイプならここが安い」といった比較をすることをお勧めします。

また、 「健康な人やタバコを吸わない人は死亡保険の掛け金が安い」ところもあるのでチェックしてみてください。